命令控制型环境管制模式效率低而成本高。本研究探索了一个带有环境税的污染防控模式(a regional pollution control scheme with tax, RPCST),在该方案下,中央政府在既定的污染减排配额下设定税率,地方政府根据中央政府的税收政策确定其自身污染去除率。由此,首先建立一个以中央政府为领导者,地方政府为跟随者的Stackelberg博弈模型。然后应用基于双层规划和松弛方法的程序来求解OLMF模型。最后以长三角二氧化硫减排的案例进行实证研究,验证RPCST的有效性。实证分析结果表明,RPCST比当前控制命令型规制方案效果更好。基于此,本研究可为政府制定区域空气污染问题的最佳税收方案提供决策参考。

一、模型构建

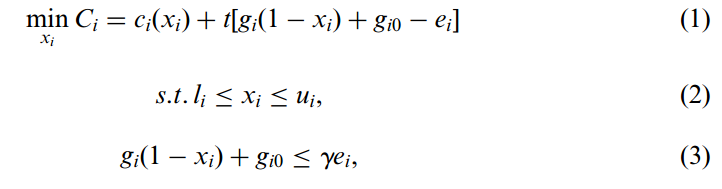

本研究旨达到减排指标的同时实现污染减排成本最小化。在中国,命令控制型政策工具常被用以污染防治,通常未充分考虑地区间减排成本差异而要求地方政府完成污染减排指标。因此,一般会因各地污染减排能力未得到优化利用而导致减排成本较高的情况出现。为了在改善环境质量的同时最大限度地降低减排成本,中央政府可以征税来激励地方政府减排。在既定减排配额下,中央政府首先设定税率;地方政府根据此税率,在其减排能力和环境容量范围内选择对自身最有利的污染去除率。中央政府根据观察到的各地方政府的决策,不断调整税率,地方政府再根据税率变化调整自身减排策略,直到整个区域减排成本和各地减排成本都达到最小化。由此,这是一个典型的一个领导者----多个跟随者(One Leader Multi-Follower)的Stackelberg博弈模型。

给定税率t,地方政府i(

)的决策模型为

)的决策模型为

目标函数(1)包含两部分:自身去除污染物产生的减排成本

和税金

和税金

当税金为负值时表示地方政府i超额完成减排任务,中央政府会支付其转移税金作为奖励。约束条件(2)表示污染去除率须在地区污染去除能力上限

当税金为负值时表示地方政府i超额完成减排任务,中央政府会支付其转移税金作为奖励。约束条件(2)表示污染去除率须在地区污染去除能力上限

和下限

和下限

之间调整。约束条件(3)表示污染排放量须低于地区环境容量。

之间调整。约束条件(3)表示污染排放量须低于地区环境容量。

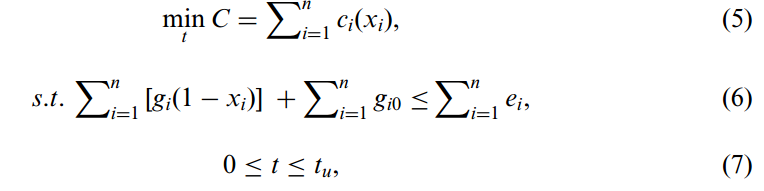

中央政府的上层模型为

式(5)代表中央政府的目标函数:各地区减排成本越小越好。约束条件(6)表示各个地区的污染排放之和须低于整个区域的污染排放上限指标。约束条件(7)为税率

的设定范围应在区间[0,

的设定范围应在区间[0,

]之间。

]之间。

二、实证结果与政策建议

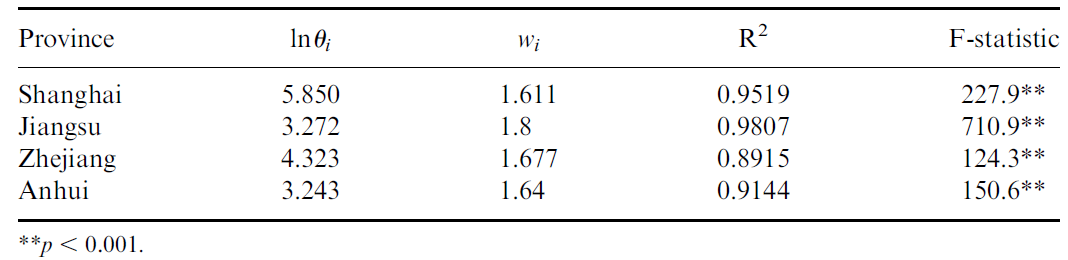

本研究对长三角区域沪苏浙皖四省市为例进行实证研究,验证本研究模型的可行性和污染防治效果。其中,领导者是生态环境部,沪苏浙皖四省市为跟随者。数据主要来源于中国环境统计年鉴(2002-2016)和中国城市统计年鉴(2002-2016),根据重点区域大气污染防治十二五规划,生态环境保护部为各省市设定的减排目标如表1所示。

表1长三角区域2015年SO2减排指标

Shi等(2017)研究表明,污染减排成本

与污染去除率

与污染去除率

符合函数关系

符合函数关系

,其中

,其中

为i地区某种工业污染物的产生量,

为i地区某种工业污染物的产生量,

和

和

为待估参数。为评估四省市减排成本函数,首先将该函数关系两边取对数得到关系式

为待估参数。为评估四省市减排成本函数,首先将该函数关系两边取对数得到关系式

,然后应用IBM SPSS 21.0进行拟合,结果如表2。

,然后应用IBM SPSS 21.0进行拟合,结果如表2。

表2四省市SO2减排成本函数回归结果

由表2可知,四省市的SO2减排成本函数为:

,

,

,

,

,

,

。各省市污染去除率下限取值0.4,即

。各省市污染去除率下限取值0.4,即

,但实际上,地方政府不能完全将污染物去除,去除率上限赋值为0.9,即

,但实际上,地方政府不能完全将污染物去除,去除率上限赋值为0.9,即

(Xie等,2016)。生态环境部在制定减排指标时,往往给各地区留有余地。根据(Xue等,2015;Xie等,2016)的做法,将环境容量系数取值为1.3,根据

(Xie等,2016)。生态环境部在制定减排指标时,往往给各地区留有余地。根据(Xue等,2015;Xie等,2016)的做法,将环境容量系数取值为1.3,根据

可得:

可得:

,

,

,

,

,

,

。税率上限取值10000美元/吨。

。税率上限取值10000美元/吨。

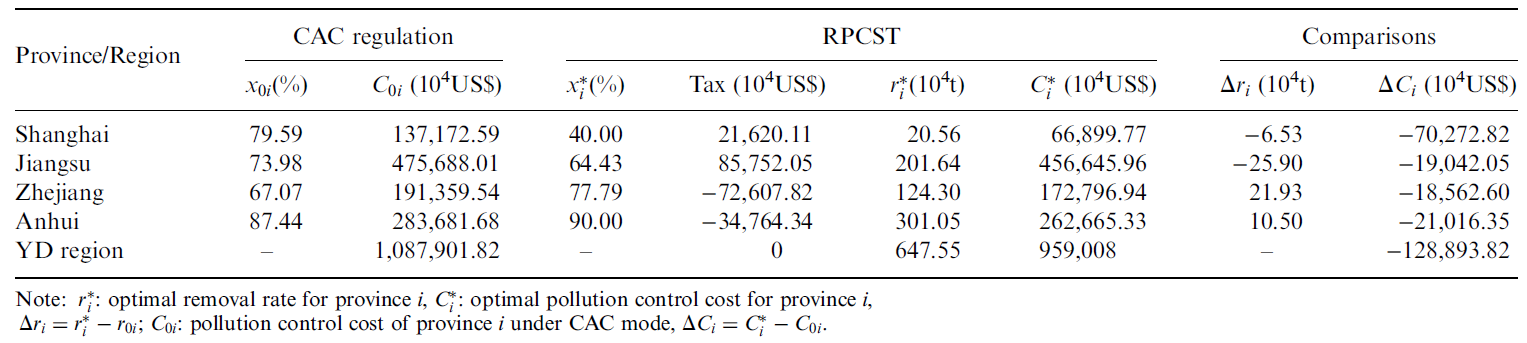

在以上参数赋值基础上,采用松弛法和KKT条件法对模型进行求解,Matlab R2017b求解的结果如表3所示。结果表明,在税收调控模式(Regional pollution control scheme with tax, RPCST)下,长三角区域2015年工业SO2的最优税率为3310.89美元/吨。在RPCST下,上海和江苏的污染最优去除率均比与行政命令管制模式(Command and control, CAC)下降,但浙江和安徽的最优去除率比CAC上升。上海和江苏将分别转移6.53万吨和25.9万吨的污染物给浙江和安徽,相应地,浙江和安徽分别多承担21.93万吨和10.5万吨的污染去除任务。为此,上海和江苏须分别向生态环境部缴纳21620.11万美元和85752.05万美元的税金,生态环境部想浙江和安徽分别给予72607.82万美元和34764.34万美元,作为其超额完成减排指标的奖励。与CAC相比,RPCST下沪苏浙皖减排成本分别降低了70272.82、19042.05、18562.6和21016.35万美元,整个区域减排成本比CAC降低11.85%,128893.82万美元。由此可见,RPCST的防控效果明显优于CAC模式。

表3 CAC与RPCST效果对比

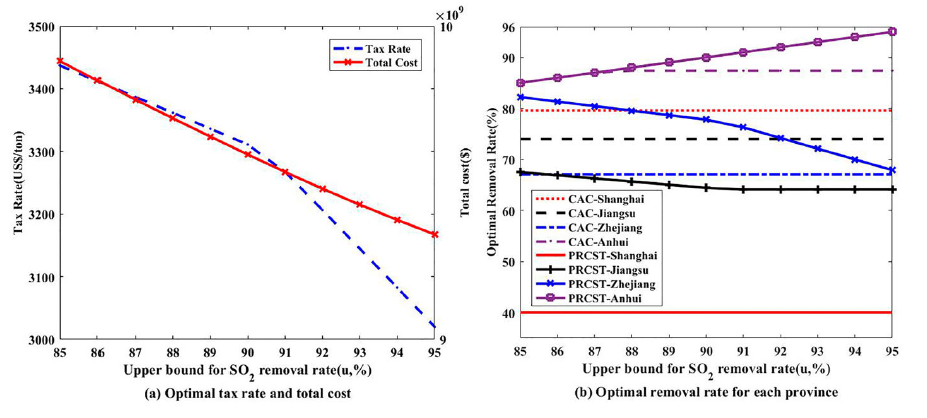

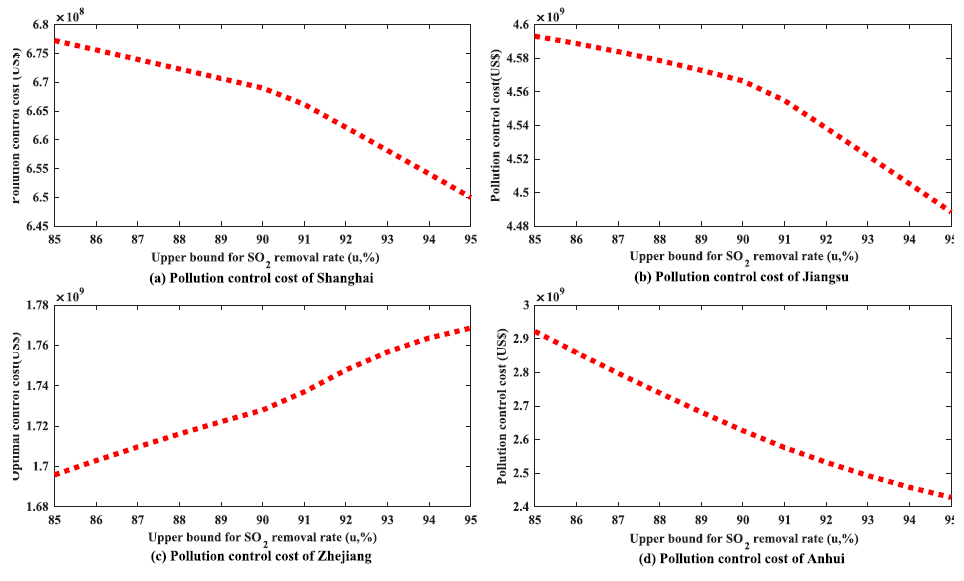

除此之外,本研究通过灵敏度分析检验了污染去除能力对最优去除率和区域减排成本的影响,如图1和图2所示。结果表明,最优税率和区域总减排成本随着去除能力的增加不断降低,且各地环境容量越大,最优税率越高,区域总减排成本越低。

图1参数u的变化对最优解的影响

图2参数u的变化对各省最优污染减排成本的影响

三、政策建议

本研究提出的RPCST模式可在圆满完成区域减排指标的基础上实现较低的减排成本,比CAC模式更有效,可为环境政策制定提供了理论决策依据。根据实证案例分析结果,提出以下建议:第一,中央政府可通过设定环境税的方式,通过建立税收调控机制促进区域性大气污染协同治理。第二,中央政府应为边际减排成本较低的省市提供政策激励、资金或技术支持,使之能够通过技术变革和生产工艺改进而提高污染去除能力。第三,边际减排成本较高的省市应减少其花费在提高治污能力方面的努力,以免造成减排能力冗余和资源浪费。边际减排成本较高的省份可以向污染减排能力最低或较低的省份提供援助,促进区域合作治污。例如,本案例中上海市和江苏省可以为安徽省提供技术和资金支持,以提高污染减排能力,降低区域减排总成本。

撰稿人:betway手机网址

中国政府管制研究院 谢玉晶 博士

原文:《A Stackelberg game model with tax for regional air pollution control》,作者:蒋冉、赵来军、郭磊、王芹、谢玉晶、薛俭,刊于《Journal of Management Analytics》2022年。